Impact du confinement et de la crise sanitaire sur le budget des familles

Pendant le premier confinement, près de 60 milliards d’euros ont été épargnés de façon « forcée » en France. Pour autant, ce chiffre impressionnant cache d’autres réalités. Si les ménages qui se sont maintenus dans l’emploi ou qui ont été indemnisés à 100 % ont été préservés sur le plan économique, d’autres catégories de ménages ont été fragilisés par la mise à l’arrêt d’un grand nombre d’activités au printemps dernier. Quand on dispose déjà d’un budget contraint, le moindre choc budgétaire est redoutable.

n°132 133 familles face à la crise sanitaire

Réalités Familiales n° 132/133

par Soisic Rivoalan, Yvon Sérieyx, Fabien Tocqué, Pôle Economie, consommation et emploi, Unaf

Afin d’observer les impacts du confinement et de la crise sanitaire sur le budget des familles, notamment celles qui ont déjà un budget « sur le fil », l’Unaf a mobilisé son réseau d’Udaf au cours du printemps 2020 :

• Une étude a été réalisée auprès de 7 Udaf1, issues de 6 régions, concernant le suivi de 70 ménages dans leurs services d’accompagnement budgétaire (dans les Points conseil budget essentiellement) ;

• En parallèle, 55 professionnels en charge de ce type de services ont répondu à une enquête flash2.

Il est à noter que dans les services d’accompagnement budgétaire « tout public » des Udaf, les ménages reçus ont des profils variés : composition familiale, statut professionnel, ressources.

La moitié des 70 ménages ont un niveau de ressources mensuel supérieur à 1 500 € (de 492 à 4 470 €) et un niveau de vie supérieur à 1 000 € (de 287 à 2 967 €). Ces chiffres montrent que les difficultés financières ne peuvent pas être traitées sous le seul prisme de la pauvreté monétaire.

Des budgets « sur le fil » très bousculés

A travers notre étude, nous avons observé une augmentation des fragilités d’une partie des ménages déjà suivis dans les services des Udaf. Le confinement, avec ses impacts financiers et/ou professionnels, a aggravé des difficultés préexistantes et mis en péril des budgets déjà contraints.

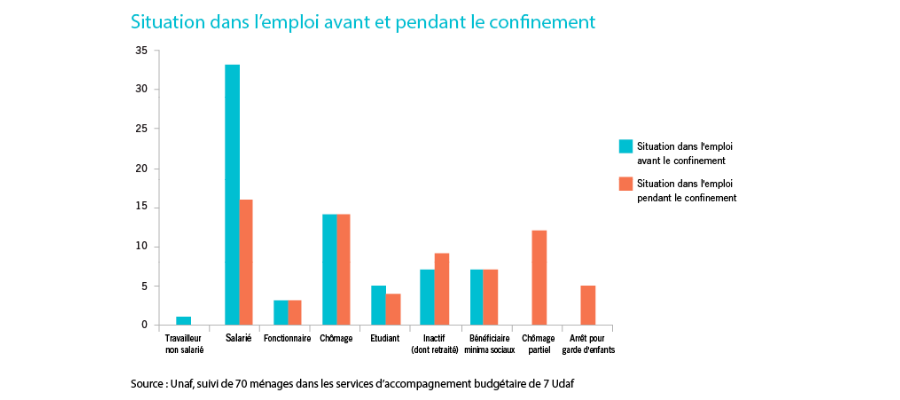

Ainsi, un tiers des ménages déjà suivis ont subi une baisse de ressources pendant le premier confinement. Ce taux s’élève à plus de 50 % parmi les actifs en emploi, ces derniers ayant été mis en chômage partiel ou en arrêt de travail pour garde d’enfants. D’autres ont vu des opportunités d’emploi s’évanouir, notamment les personnes cumulant les contrats courts, les missions en intérim, ou comptant sur le travail saisonnier.

Ces observations illustrent à leur échelon le bouleversement général et immédiat de l’emploi qu’a généré le confinement, avec le recours massif à la « non activité ». En effet, la « non activité » a alors concerné au moins un tiers des actifs en emploi. Sur les seuls salariés des entreprises de 10 personnes ou plus, dès la fin mars, un quart étaient en chômage partiel, et un autre quart en congé pour garde d’enfant ou maladie (13 %) ou autres congés (9 %)3.

Or les dispositifs d’aides (arrêts de travail, chômage partiel, aides aux indépendants), bien que massifs, n’ont pu garantir un maintien total des revenus, sauf pour certains ménages (notamment ceux dont les adultes en chômage partiel étaient rémunérés au niveau du SMIC avant confinement). 41 % des actifs ont déclaré avoir subi une perte de revenus4. Deux mois de dispositif d’activité partielle ont représenté une perte moyenne de 410 € (selon l’OFCE) à 600 € (pour Xerfi) par ménage. Ces pertes sont suffisantes pour perturber des fins de mois déjà « difficiles, à très difficiles » en temps ordinaire pour 1 ménage sur 55.

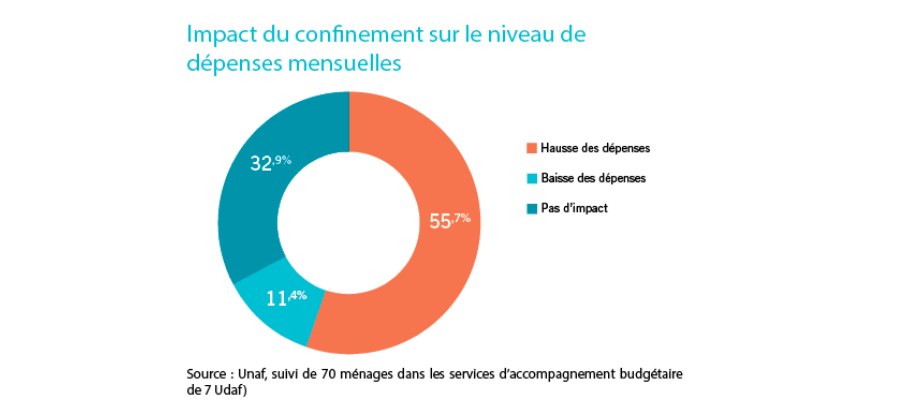

En parallèle, 55 % des familles ont subi une hausse de leurs dépenses et seulement 11 % des ménages ont profité d’une baisse de leurs charges courantes.

L’augmentation des dépenses, estimée à 200 € en moyenne pour les familles ayant subi une hausse, est essentiellement due à la hausse du budget alimentaire : plus de cantine, épicerie sociale fermée, achats en ligne plus coûteux. Il n’est plus possible de faire de « bonnes affaires » : la stratégie d’optimisation du poste alimentaire devient difficile à cause du confinement.

D’autres causes expliquent cette hausse : l’accueil de personnes supplémentaires à domicile (ex : enfant majeur revenu à la maison), l’équipement numérique pour la scolarité, et parfois les conduites addictives qui s’aggravent. Les retraités sont aussi amenés à aider leurs enfants en difficulté à cause de la crise sanitaire : ces transferts monétaires évitent pour un temps les basculements, mais fragilisent l’ensemble du budget de la famille élargie.

Les difficultés ont clairement augmenté pendant le premier confinement pour une partie des ménages suivis par les services d’accompagnement budgétaire des Udaf, et pas seulement pour les bénéficiaires des minima sociaux. Ces déséquilibres financiers se traduisent par des privations, des impayés de loyer et de factures, le report de projets (soins par exemple), l’accumulation de frais d’incidents bancaires, des difficultés à faire face aux échéances de crédit (consommation et/ou immobilier) et des phénomènes de désépargne.

Un certain attentisme voire une paralysie en cas de difficulté financière

Pour près de 75 % des services d’accompagnement budgétaire des Udaf, confinement a rimé avec baisse des sollicitations, estimée le cas échéant à 58 % du volume habituel. 9 % des services seulement ont fait face à une hausse des sollicitations et 16 % n’ont pas vu de différence dans leur niveau d’activité.

Les services d’accompagnement budgétaire le constatent à longueur d’année : les questions d’argent sont un sujet tabou, les difficultés financières créent un sentiment de honte. Mais la période actuelle, marquée par l’incertitude, rallonge encore plus le délai entre choc économique et prise de conscience de la famille. Les professionnels témoignent qu’en cette période de crise les parents vivent dans une forte pression du temps présent et dans une grande angoisse de l’avenir. Cet état psychologique peut expliquer les comportements du type « nous paierons nos factures plus tard », qui donnent de l’oxygène à l’instant T mais repoussent les problèmes.

Une forte peur de l’avenir exprimée dans le cadre de accompagnements

Des professionnels disent percevoir une anxiété et un stress croissants chez des ménages déjà suivis. L’accompagnement budgétaire à distance, bien qu’imparfait, permet au moins de les rassurer.

Au-delà de la situation de confinement, les personnes ont exprimé leur inquiétude vis-à-vis de l’avenir, justifiée au regard du grippage général du marché du travail constaté pendant le confinement du printemps 2020.

Pendant la période, la crainte de ne pas retrouver d’emploi s’est accrue pour 68 % des personnes au chômage6. De fait, dès le mois de mars 2020, l’offre d’emploi a été immédiatement mise en pause : entre le 24 mars et la mi-mai, les offres d’emploi se sont réduites d’un tiers sur le site de Pôle emploi7. Par ailleurs, les difficultés matérielles de déplacement, ou l’absence de solutions d’accueil des enfants, rendaient hautement improbable l’accès aux emplois présentiels des parents chômeurs.

En deux mois, au printemps 2020, l’emploi s’est considérablement fragilisé. L’OFCE estime ainsi que le stock de chômeurs s’est accru de 620 000 personnes au cours des 8 premières semaines du premier confinement. La moitié de cet accroissement provenant de l’expiration et du non renouvellement de contrats courts (CDD, intérim).

Malendettement et découvert bancaire qui se creusent : le risque du basculement financier

Les difficultés financières peuvent avoir des origines différentes, mais on retrouve très souvent un point de cristallisation et de basculement à partir du moment où le découvert autorisé, quand il existe, est dépassé. C’est un cercle vicieux9 : le dépassement du découvert autorisé génère automatiquement des frais d’incidents bancaires, qui aggravent le découvert, et rendent encore plus probables les rejets de paiement de futures opérations, déclenchant à nouveau des frais, etc. Il est extrêmement difficile de s’en sortir « par le haut ». Un cycle d’appauvrissement commence alors, avec son lot de conséquences sociales, familiales et psychologiques (souffrance psychologique, perte de confiance en soi, privations d’alimentation ou de chauffage, coupures d’énergie, expulsions du logement, etc).

Si la situation persiste et que des crédits bancaires (à la consommation ou immobiliers) sont en jeu, le risque est fort que le ménage tombe en situation de « malendettement ». Il est en incapacité de faire face à l’ensemble de ses dettes. La procédure de surendettement est alors une des seules solutions pour traiter la situation de façon durable, a fortiori si un accompagnement est proposé à chaque étape de la procédure. Mais il y a en France une forme de non-recours à cette procédure : le surendettement est une notion encore taboue pour de nombreux ménages.

La crise économique risque de précipiter de très nombreuses familles dans cette double spirale des frais d’incidents et du malendettement.

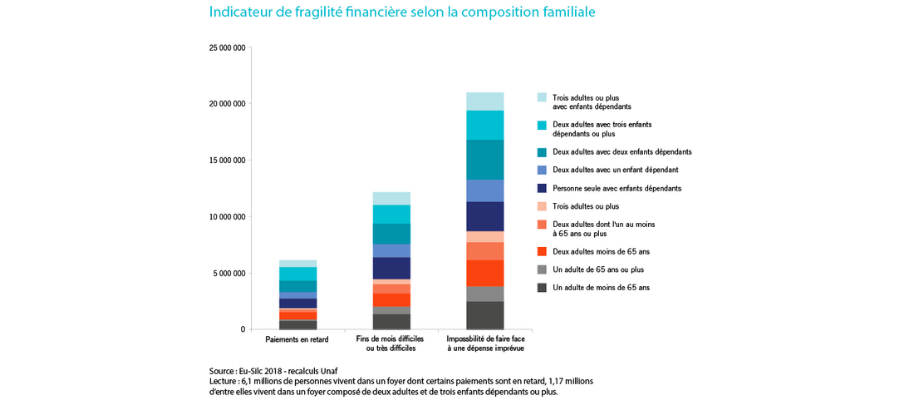

Ce d’autant plus que ces chocs budgétaires surviennent dans un contexte de fragilité financière déjà élevé en temps ordinaire comme le montre le graphique ci-dessous.

La présence d’enfant est un facteur essentiel de fragilité : 13 % des ménages avec enfant à charge ont des arriérés de paiement de factures ou de mensualité (5,7 % des ménages sans enfant). Ils sont 23 % à être susceptibles de connaître des fins de mois difficiles ou très difficiles (14 % des ménages sans enfant). Et enfin, ils sont 36 % à ne pas pouvoir faire face à une dépense imprévue (26 % des ménages sans enfant). Les populations les plus surreprésentées sont les familles nombreuses et monoparentales.

La fréquence du découvert bancaire double selon qu’un ménage a ou non des enfants (plus de 40 % contre 21 % sans enfant)10.

La dégradation des revenus et les augmentations de coûts sont donc venues frapper des foyers déjà fragiles financièrement : 5 millions de ménages représentant 11 millions de personnes éprouvaient déjà des difficultés ou beaucoup de difficultés à boucler leurs fins de mois avant la crise sanitaire, en 201911.

Chômage, réduction des revenus, arrêts de travail pour garde d’enfant, réductions d’activité des indépendants, ou dépenses imprévues ont contribué à accroître la population en fragilité financière. Ainsi, la proportion d’adultes déclarant une situation d’épargne nulle ou de désépargne augmente, après le premier confinement, de 4 % pour les foyers d’adultes sans enfant mineur et de 10 % pour ceux vivant avec enfant(s) mineur(s)12. Cela correspond à plusieurs millions de personnes supplémentaires en situation de fragilité financière.

Certaines populations sont particulièrement exposées à un risque de détérioration rapide de leur situation :

• Les familles monoparentales dont le parent était en contrat court (de l’ordre de 150 000 familles avec enfants mineurs), ou plus généralement toute famille dont un des parents est en CDD (environ 340 000 familles avec enfants mineurs) 13 ;

• A moindre titre, les couples avec enfant(s) dont un seul membre est en emploi (environ 1,7 millions de couples), et les familles monoparentales en contrat long dans leur ensemble ;

• Les familles atteintes par la maladie ou un décès lié au coronavirus (choc financier susceptible de se répercuter sur le reste de la famille, proche ou étendue), mais plus encore par l’impact des longues convalescences et des séquelles durables sur l’employabilité.

Attention aux effets de la dégradation de la relation client / usager

L’éloignement important de la relation usager (ou client) dans certaines administrations, banques ou fournisseurs de biens et services essentiels pendant le confinement du printemps 2020 a aussi mis en difficulté des familles, menaçant directement l’équilibre de leur budget.

Pour exemple, une famille souhaitant que soient réétudiées les modalités de son crédit immobilier s’est retrouvée sans réponse de son conseiller bancaire. Un retraité n’est pas parvenu à contacter un conseiller bancaire afin de décaler la date de virement de son loyer…

Ces situations ne sont pas isolées : 80 % des professionnels ont indiqué constater des difficultés pour accéder à un conseiller bancaire par un canal ou un autre pendant le confinement. L’étiolement de la relation usager chez certains créanciers a aussi mis en péril le paiement à temps de factures : impossibilité de négocier un échéancier, de régler une facture voire de payer un loyer. Le risque : des pénalités de retard, et la contrainte de payer le mois suivant deux échéances au lieu d’une seule.

Le manque d’aisance avec le numérique et/ou avec le langage administratif pénalise lourdement les familles et a parfois des impacts financiers, notamment en situation de crise sanitaire où le canal physique peut être fermé. Il semble nécessaire de ne pas penser tout digital et de maintenir des accueils présentiels.

De la nécessité de l’accompagnement budgétaire en présentiel

La quasi-totalité des services d’accompagnement budgétaire des Udaf sont restés opérationnels pendant le premier confinement (par téléphone, par mail, voire par visioconférence).

Les professionnels s’accordent à dire que l’accompagnement à distance n’est pas idéal : il éloigne certains publics (71 %), empêche parfois d’aborder des sujets sensibles (38 %) et ne permet pas toujours d’établir un lien de confiance (29 %). Par ailleurs, de nombreuses démarches administratives s’avèrent difficiles à réaliser du fait de la faible aisance numérique de certaines personnes. Le dépôt de dossiers de surendettement a pu être reporté de ce fait. Même si la crise sanitaire amène à innover, le travail social 2.0 ne constitue pas le nec plus ultra. Les rendez-vous physiques restent centraux dans l’accompagnement social et budgétaire.

Les familles et personnes isolées en difficulté financière suivis par les services d’accompagnement budgétaire des Udaf sont des témoins clé des défis posés à la société française. Ces difficultés financières risquent de s’intensifier avec la hausse du chômage. Or, en France, c’est bien l’accès à l’emploi qui est la clé de la stabilité financière et de la lutte contre la pauvreté.

Face à un évènement d’une telle ampleur, susceptible de fragiliser l’ensemble des foyers, il faut mobiliser toutes les solidarités, publiques comme privées, tous les acteurs de bonne volonté (associations, collectivités, administrations, entreprises, familles), et tous les filets de sécurité de notre système de protection sociale.

Pour préserver les liens sociaux qui unissent nos concitoyens, il faut accorder encore plus d’importance à ce que l’on appelle, dans le champ de l’action sociale et familiale, l’accompagnement.

Cet accompagnement, assuré grâce aux milliers de professionnels et de bénévoles des associations familiales, permet l’accès aux droits et aux services essentiels des familles, mais il contribue également à renforcer leur résilience en assurant un soutien moral, une solidarité humaine face au désarroi profond que cette crise suscite.

Propositions de l’Unaf

Considérant les observations faites dans les services d’accompagnement budgétaire et les grandes tendances économiques à l’œuvre. L’Unaf a formulé 5 propositions en mai 2020 visant à prévenir au plus tôt le risque de basculement dans le malendettement et les privations de nombreuses familles.

• Proposition 1 : en cas de nouvel épisode de confinement, maintenir un accueil physique minimum dans chaque agence bancaire et postale.

• Proposition 2 : plafonner durablement les frais d’incidents pour tous les consommateurs14

• Proposition 3 : renforcer le dispositif des Points conseil budget.

• Proposition 4 : inciter fortement les grands créanciers (fournisseurs d’énergie, bailleurs sociaux ou institutionnels privés, établissements de crédit…) à une plus grande souplesse dans leur processus de paiement de factures et des crédits et de gestion des impayés :

- Assouplir l’usage et promouvoir les moyens alternatifs de paiement des factures (virement, espèces, titre interbancaire de paiement SEPA)

- Faciliter la modulation et le report des mensualités de crédits

- Faciliter le traitement amiable des impayés de charges courantes et assouplir les échéanciers de paiement des factures

• Proposition 5 : dé-stigmatiser la procédure de surendettement, et réaffirmer que les particuliers ont aussi le droit à l’échec, en la renommant « procédure de désendettement ».

1/ Cette étude a été réalisée avec le concours des Udaf de l’Ain, de l’Aisne, de l’Indre, du Pas-de-Calais, des Pyrénées-Orientales, des Deux-Sèvres et de l’Essonne.

2/ Enquête flash réalisée entre le 28 avril et le 7 mai auprès 55 participants représentant 34 Udaf

3/ Enquête Acemo-Covid Avril (Dares) https://dares.travail-emploi.gouv.fr/IMG/xlsx/dares_resultats_enquete_acemo-covid_17-04-2020.xlsx

4/ Et 24% des inactifs, selon la vague 4 de l’enquête Datacovid

5/ etat, EU-SILC 2018

6/ Baromètre Covid-19 : près de 9 Français sur 10 inquiets d’une reprise de l’épidémie après le déconfinement, Ipsos

7/ https://www.lesechos.fr/economie-france/social/coronavirus-les-offres-demploi-chutent-lourdement-1192706, et site Pôle emploi consulté le 18 mai 2020

8/ ibid.

9/ Enquête sur les frais d’incidents bancaires, Unaf, novembre 2017 https://www.unaf.fr/ressources/frais-dincidents-bancaires-enquete-sur-pratiques-des-banques-comment-lutter-contre-lexclusion-bancaire/

10/ Michel Mouillart, Rapport 2016 de l’observatoire des crédits aux ménages, Mars 2017 http://www.fbf.fr/fr/files/ANKEX5/Rapport-annuel-observatoire-credits-menages-1ere-partie-2017.pdf

11/ Source EU-Silc 2019, recalculs Unaf

12/ Vague 4 du baromètre Datacovid

13/ Enquête emploi 2014, calculs Unaf

14/ Communiqué de presse de l’Unaf du 13 mai 2020 – https://www.unaf.fr/ressources/crise-sociale-il-est-urgent-de-plafonner-les-frais-dincidents-bancaires-pour-tous-les-consommateurs/